本文發(fā)表于《文化縱橫》2024年第3期

中國會(huì )否喪失世界工廠(chǎng)地位?——國際產(chǎn)業(yè)轉移新趨勢與中國的政策選擇

蘇慶義 桂子豪

本輪產(chǎn)業(yè)轉移對產(chǎn)能分布和產(chǎn)品價(jià)格的影響將引發(fā)兩個(gè)終結:第一,從產(chǎn)能分布來(lái)看,世界制造大國將終結于中國,未來(lái)將形成以中國為中心的“中國+N”多工廠(chǎng)布局。第二,從產(chǎn)品價(jià)格來(lái)看,廉價(jià)勞動(dòng)密集型產(chǎn)業(yè)時(shí)代將終結。

近年來(lái)中國部分產(chǎn)業(yè)鏈外遷至越南、印度、墨西哥等國,引發(fā)了對中國是否會(huì )喪失世界工廠(chǎng)地位的擔憂(yōu)和爭論。中國在2001年加入世界貿易組織之后,勞動(dòng)密集型產(chǎn)業(yè)和加工貿易的潛力徹底釋放,出口呈現爆炸式增長(cháng),成為獨一無(wú)二的世界工廠(chǎng)。在2008年,中國作為世界工廠(chǎng)的潛力基本釋放完畢。中國的勞動(dòng)密集型產(chǎn)業(yè)出現外遷跡象,加工貿易比重也開(kāi)始持續下降。近年來(lái),隨著(zhù)國際國內環(huán)境的變化,中國的產(chǎn)業(yè)鏈外遷似乎呈現加速趨勢,引起了更大的關(guān)注。關(guān)于產(chǎn)業(yè)鏈外遷的案例時(shí)常見(jiàn)于國內外媒體,比如,有報道稱(chēng),全球第二大筆記本電腦廠(chǎng)商——惠普,計劃在2024年將其工廠(chǎng)從中國轉移至墨西哥、泰國和越南。對產(chǎn)業(yè)鏈外遷的研究不僅成為學(xué)者的熱門(mén)主題,還成為券商報告的重要主題。無(wú)論是政府還是企業(yè),都非常想了解全球產(chǎn)業(yè)鏈的未來(lái)趨勢,也都很擔憂(yōu)產(chǎn)業(yè)鏈外遷帶來(lái)的挑戰。

產(chǎn)業(yè)是一國經(jīng)濟發(fā)展的基礎,產(chǎn)業(yè)轉移影響各國經(jīng)濟發(fā)展。對于中國而言,尤其擔憂(yōu)產(chǎn)業(yè)轉出引發(fā)就業(yè)和增長(cháng)問(wèn)題。那么,本輪產(chǎn)業(yè)轉移的新特點(diǎn)是什么?帶來(lái)的影響是什么?中國依托的東亞產(chǎn)業(yè)鏈又會(huì )發(fā)生怎樣的變化?對這些問(wèn)題的回答有助于把握全球產(chǎn)業(yè)鏈新趨勢帶來(lái)的機遇和挑戰,進(jìn)而提出中國的應對之策。

相比歷史上的多輪產(chǎn)業(yè)轉移,本輪產(chǎn)業(yè)轉移的重要特點(diǎn)是,大國博弈成為新的影響因素。本輪產(chǎn)業(yè)轉移對產(chǎn)能分布和產(chǎn)品價(jià)格的影響將引發(fā)兩個(gè)終結:第一,從產(chǎn)能分布來(lái)看,類(lèi)似中國這樣的單一工廠(chǎng)時(shí)代終結,未來(lái)將形成以中國為中心的“中國+N”多工廠(chǎng)布局。在大國博弈背景下,非市場(chǎng)因素與市場(chǎng)因素交織,東盟(老撾、柬埔寨、緬甸、越南、印度尼西亞、菲律賓)、印度、墨西哥等將成為從中國延伸出來(lái)的世界工廠(chǎng)。第二,從產(chǎn)品價(jià)格來(lái)看,廉價(jià)勞動(dòng)密集型產(chǎn)業(yè)時(shí)代將終結。中國生產(chǎn)成本低且產(chǎn)能規模大,世界上沒(méi)有哪個(gè)國家或地區能夠同時(shí)從成本和規模兩個(gè)方面完全替代中國。隨著(zhù)產(chǎn)業(yè)轉移不再完全由市場(chǎng)因素主導和中國勞動(dòng)力成本上升,勞動(dòng)密集型產(chǎn)品的價(jià)格將不可避免地上升。

中國是東亞產(chǎn)業(yè)鏈的重要組成部分,也極大依托東亞產(chǎn)業(yè)鏈,需要重點(diǎn)關(guān)注東亞產(chǎn)業(yè)鏈。在本輪產(chǎn)業(yè)轉移中,東盟的發(fā)展優(yōu)勢將助推東亞產(chǎn)業(yè)鏈規模的增長(cháng)。與此同時(shí),東亞產(chǎn)業(yè)鏈也將發(fā)生結構性變化,東盟將逐漸替代中國為全球提供最終產(chǎn)品,而中國則將替代日韓扮演為東盟提供中間品的角色。東亞產(chǎn)業(yè)鏈的規模增長(cháng)和結構變化將提升大國在此區域的博弈強度。對于中國而言,一方面需要順勢而為,借助產(chǎn)業(yè)轉移實(shí)現結構升級;另一方面,也要應對大國博弈帶來(lái)的挑戰。

一、大國博弈是本輪產(chǎn)業(yè)轉移的新變量

工業(yè)革命以來(lái),全球曾經(jīng)歷了多輪產(chǎn)業(yè)轉移與變遷。首先是18世紀末和19世紀初,英國發(fā)起工業(yè)革命,大機器生產(chǎn)開(kāi)始替代工廠(chǎng)手工業(yè)生產(chǎn),極大地推動(dòng)了英國的城市化和技術(shù)創(chuàng )新,英國成為全球產(chǎn)業(yè)和國際貿易中心。其次是19世紀末和20世紀初美國經(jīng)歷的第二次產(chǎn)業(yè)轉移。美國大力發(fā)展了運輸業(yè)、制造業(yè)、鋼鐵業(yè)、電力和石油產(chǎn)業(yè)等,“一戰”“二戰”的爆發(fā)也進(jìn)一步助推各產(chǎn)業(yè)布局向美國轉移。然后是20世紀中期日本經(jīng)歷的第三次產(chǎn)業(yè)轉移。經(jīng)過(guò)“二戰”后的重建,日本將發(fā)展路線(xiàn)重點(diǎn)由軍事技術(shù)轉為民用技術(shù),并通過(guò)出口導向型經(jīng)濟政策,將出口重心從輕工業(yè)轉向重工業(yè)和高科技產(chǎn)業(yè)等高附加值產(chǎn)業(yè)。最后是20世紀60年代末~90年代期間亞洲四小龍經(jīng)歷的第四次產(chǎn)業(yè)轉移。從承接發(fā)達國家的勞動(dòng)密集型產(chǎn)業(yè)起步,發(fā)展到今天,香港地區和新加坡已成為全球重要的金融中心,而韓國和臺灣地區也成為了電子元件等制造業(yè)的重要基地。[1]

過(guò)往的產(chǎn)業(yè)轉移具有一些相似特征。第一,每次產(chǎn)業(yè)轉移都不是產(chǎn)業(yè)鏈部分環(huán)節的轉移,而是完整產(chǎn)業(yè)的轉移,比如紡織業(yè)、服裝業(yè)、鋼鐵業(yè)及汽車(chē)業(yè)等。原因在于,當時(shí)產(chǎn)業(yè)主要在一國完成,還沒(méi)有發(fā)展到各生產(chǎn)環(huán)節分割的程度。第二,產(chǎn)業(yè)轉出的國家或地區都已成為發(fā)達經(jīng)濟體。這些國家或地區在產(chǎn)業(yè)轉入之前往往就已在各個(gè)領(lǐng)域取得一定的發(fā)展,并擁有一定程度的基礎設施、技術(shù)和勞動(dòng)力;產(chǎn)業(yè)的轉入使得其產(chǎn)業(yè)更具競爭力,資源得到更有效配置,制度也更加完善,國民經(jīng)濟水平進(jìn)一步提升;在順利躋身發(fā)達經(jīng)濟體之后,才向外轉出產(chǎn)業(yè)。第三,產(chǎn)業(yè)轉移都是基于市場(chǎng)規律進(jìn)行的。承接產(chǎn)業(yè)轉移的經(jīng)濟體往往具有更低的勞動(dòng)密集型產(chǎn)業(yè)的綜合生產(chǎn)成本,相較其他經(jīng)濟體更具價(jià)格優(yōu)勢,且可形成一定的生產(chǎn)規模,符合市場(chǎng)追求生產(chǎn)效率最大化和成本最小化的經(jīng)濟規律。

改革開(kāi)放后,中國趕上全球第四次產(chǎn)業(yè)轉移,積極承接發(fā)達經(jīng)濟體的產(chǎn)業(yè)鏈遷入,并大力發(fā)展本土制造業(yè);至2010年,已成為世界第一大制造業(yè)國,也是全世界唯一擁有聯(lián)合國產(chǎn)業(yè)分類(lèi)當中全部工業(yè)門(mén)類(lèi)的國家,成為了事實(shí)上的“世界工廠(chǎng)”。

當前,中美貿易戰、科技戰還在繼續,中美博弈將長(cháng)期存在。基于此,全球正發(fā)生新一輪產(chǎn)業(yè)轉移。不同以往,這是歷史上第一次出現大國戰略競爭影響的全球產(chǎn)業(yè)遷移。之前的數次產(chǎn)業(yè)轉移,本質(zhì)上均是市場(chǎng)驅動(dòng),誰(shuí)的綜合成本低,并能大規模生產(chǎn),產(chǎn)業(yè)就會(huì )向誰(shuí)遷移。然而在本輪產(chǎn)業(yè)轉移中,效率最大化不再是國際生產(chǎn)安排的唯一目標;相反,美國更加強調工人利益、國家利益等非市場(chǎng)因素(政治、戰略、軍事等因素)。基于此,自由貿易在一定程度上受到抵制和沖擊,美國轉而傾向于構建“公平貿易”的全球貿易和產(chǎn)業(yè)鏈分工體系——通過(guò)提升與多國的關(guān)稅和簽訂新的貿易協(xié)定,以緩解美國在貨物貿易的不足,同時(shí)積極引導美國本土的產(chǎn)業(yè)發(fā)展,以推動(dòng)供應鏈本土化、提升美國在生產(chǎn)端的地位;中國則是其國際貿易安排的最大目標。前美國貿易代表羅伯特·萊特希澤(Robert Lighthizer)更是直言,中國是美國自獨立戰爭以來(lái)最大的地緣政治威脅。

此外,受新冠疫情和俄烏沖突對全球供應鏈的沖擊疊加影響,西方國家普遍開(kāi)始強調供應鏈“去風(fēng)險”,以盡可能規避此類(lèi)非市場(chǎng)因素對國家生產(chǎn)和經(jīng)濟貿易的影響。雖然從綜合成本角度分析,目前仍無(wú)國家能夠明顯承接中國的世界工廠(chǎng)地位,但各國仍奉行多元化戰略,將產(chǎn)業(yè)鏈從中國向第三方國家遷移。而這與美國力推的國際貿易體系安排不謀而合。對于企業(yè)自身而言,中美博弈帶來(lái)的不確定性,也直接導致其投資風(fēng)險增加,進(jìn)而增加其在中國投資、生產(chǎn)的成本;一些企業(yè)甚至直接受到美國的政治壓力,被迫將產(chǎn)業(yè)轉移至其他更具政治利益,而非經(jīng)濟利益的地方。

二、全球產(chǎn)業(yè)鏈面臨兩個(gè)終結

對于本輪產(chǎn)業(yè)轉移的影響,有兩個(gè)主要的問(wèn)題需要被探討:一是中國的世界工廠(chǎng)地位是否會(huì )被取代?也就是未來(lái)世界工廠(chǎng)的布局會(huì )怎樣。二是世界是否還能享受到廉價(jià)勞動(dòng)密集型產(chǎn)品?也就是產(chǎn)品的價(jià)格會(huì )怎樣。本文認為,在大國博弈與產(chǎn)業(yè)轉移背景下,全球產(chǎn)業(yè)鏈面臨兩個(gè)終結。

從產(chǎn)能分布來(lái)看,類(lèi)似中國這樣的單一工廠(chǎng)時(shí)代終結。首先,部分產(chǎn)業(yè)鏈確實(shí)有遷出中國的長(cháng)期趨勢。在本輪產(chǎn)業(yè)轉移中,諸多產(chǎn)業(yè)鏈布局都受到大國博弈的影響,美國正積極按照自身利益訴求去重新塑造全球產(chǎn)業(yè)鏈與國際分工。具體而言,美國主張將大部分產(chǎn)業(yè)鏈布局于大西洋與印太地區的“友岸”“近岸”地區,減少對中國產(chǎn)業(yè)鏈的依賴(lài)。其所謂的“去風(fēng)險”實(shí)質(zhì)是“去中國化”。東盟、印度、墨西哥等經(jīng)濟體均在此次轉移中獲益。其中,印度和墨西哥出于發(fā)展利益與對中美關(guān)系的考量,均堅定地支持美國的全球產(chǎn)業(yè)鏈布局。東盟則表現得相對中立。這一區域長(cháng)期奉行“安美經(jīng)中”(安保靠美國,經(jīng)貿靠中國)的發(fā)展戰略,通過(guò)維系與中美兩國的平衡關(guān)系,來(lái)追求自身利益的最大化,進(jìn)而維持其在東亞區域經(jīng)濟一體化中的中心地位。東盟有部分國家參與美國的產(chǎn)業(yè)布局,如新加坡、馬來(lái)西亞、印度尼西亞、泰國、越南、菲律賓、文萊等,均加入了印太經(jīng)濟框架(IPEF)。[2]中國同樣將東盟作為重要的地緣政治發(fā)展對象,主張構建有利于地區可持續發(fā)展的命運共同體,并積極推進(jìn)“一帶一路”、中國—中南半島經(jīng)濟走廊、瀾湄合作等。在各方支持下,部分容易遷出中國的產(chǎn)業(yè)鏈將逐步外遷。

考察上述主要產(chǎn)業(yè)遷入經(jīng)濟體的發(fā)展條件,東盟相對更具備生產(chǎn)成本優(yōu)勢,而印度和墨西哥則在非市場(chǎng)因素方面具有一定優(yōu)勢。東盟在勞動(dòng)力、資本、生產(chǎn)效率、基礎設施、開(kāi)放政策等方面都更占優(yōu),在產(chǎn)業(yè)鏈受中美博弈影響被迫遷出中國時(shí),可以依靠自身較低的綜合成本承接更多產(chǎn)業(yè)鏈。而印度,作為美國印太戰略的重要支柱,參與美國多個(gè)國際合作框架和產(chǎn)業(yè)鏈合作協(xié)定,也積極參加美日印澳四邊機制等美國主導的小型全方面合作機制。但印度在資本、生產(chǎn)效率、基礎設施、開(kāi)放政策方面并不具備優(yōu)勢。綜合來(lái)看,印度并不具備承接中國產(chǎn)業(yè)鏈轉出的物質(zhì)條件。墨西哥作為美國的南部鄰國,承接了大量對美產(chǎn)品生產(chǎn)的產(chǎn)業(yè)鏈,在經(jīng)濟上與美國關(guān)系緊密,并于2023年第一季度成為美國最大的貿易伙伴,其在美墨加協(xié)定等美國主導的貿易協(xié)定中也與美國保持基本一致。但另一方面,墨西哥也面臨與印度類(lèi)似的問(wèn)題,在毒品問(wèn)題和治安問(wèn)題上遲遲得不到有效進(jìn)展,這在很大程度上阻礙了外資對墨投資以及產(chǎn)業(yè)鏈的遷入。

但無(wú)論是具有相對成本優(yōu)勢的東盟國家,還是在非市場(chǎng)因素方面具有一定優(yōu)勢的印度和墨西哥,都難以達到中國曾經(jīng)擁有的巨大生產(chǎn)規模,也就無(wú)法完全替代中國。除印度外,墨西哥和東盟的總人口合計才為7億,盡管印度人口超過(guò)14億,但其在諸多方面均有較大限制。同時(shí),中國國內的廣大縣域仍然具有一定的綜合成本優(yōu)勢,通過(guò)發(fā)揮中國在基礎設施等多方面的優(yōu)勢,仍可以與東盟等勞動(dòng)力成本較低的經(jīng)濟體進(jìn)行生產(chǎn)競爭。目前仍看不到任何一個(gè)國家或地區有能力完全承接中國的產(chǎn)業(yè)轉移,并成為下一個(gè)世界工廠(chǎng)。比如,中國勞動(dòng)密集型產(chǎn)業(yè)占世界的份額在2013年達到39.2%的頂點(diǎn)之后,在隨后的五年下降7個(gè)百分點(diǎn),下降的份額被越南、孟加拉國、緬甸、柬埔寨等國分攤。[3]因此,未來(lái)的全球產(chǎn)業(yè)鏈格局將呈現為以中國為中心的“中國+N”多工廠(chǎng)模式。

從產(chǎn)品價(jià)格來(lái)看,廉價(jià)勞動(dòng)密集型產(chǎn)業(yè)時(shí)代終結。大國博弈影響產(chǎn)業(yè)鏈意味著(zhù)一定程度的“去市場(chǎng)化”。隨著(zhù)市場(chǎng)因素不再成為主導因素,資源配置也無(wú)法達到最有效,全球產(chǎn)業(yè)鏈的成本將不可避免地上升,廉價(jià)勞動(dòng)密集型產(chǎn)業(yè)時(shí)代將走向終結。

從生產(chǎn)成本角度來(lái)看,所有可能扮演世界工廠(chǎng)角色的國家的成本都在上升。隨著(zhù)中國的快速發(fā)展,勞動(dòng)力成本優(yōu)勢已逐漸消失。中國勞動(dòng)力年平均工資自2000年至2022年已翻了12倍,生產(chǎn)成本逐漸增加,中國生產(chǎn)的產(chǎn)品價(jià)格亦逐漸上升。作為勞動(dòng)密集型產(chǎn)業(yè)的主要遷入國,印度、墨西哥以及東盟與中國相比,也并不具備明顯的成本優(yōu)勢。印度在基建、資本等方面的條件遠差于中國,除較低的勞動(dòng)力成本優(yōu)勢外,其他條件均相對較差。墨西哥在基礎設施等方面相對于印度較好,但其勞動(dòng)力成本并不低,人均GDP已經(jīng)突破1萬(wàn)美元,難以發(fā)展廉價(jià)的勞動(dòng)密集型產(chǎn)業(yè)。整體來(lái)看,東盟相對而言有一定優(yōu)勢,但東盟整體規模不大,僅能承接部分產(chǎn)業(yè)鏈。同時(shí),東盟相較于中國的縣域地區,其成本優(yōu)勢并不顯著(zhù),產(chǎn)業(yè)鏈轉移至東盟,其生產(chǎn)成本也可能有所提升。東盟在大國博弈背景下的不確定性和東盟內部的派系矛盾,也可能進(jìn)一步抬升東盟的生產(chǎn)成本。有研究表明,2017~2022年,隨著(zhù)中國產(chǎn)品在美國市場(chǎng)份額下降5個(gè)百分點(diǎn),美國從越南和墨西哥進(jìn)口商品的單價(jià)分別增加9.8%和3.2%。[4]

從國際分工來(lái)看,全球價(jià)值鏈的分工程度正在下降。受單邊主義擴散、全球化放緩等因素的影響,全世界對產(chǎn)品本地偏好均有一定的強化;再加上新工業(yè)革命的影響,全球范圍內以勞動(dòng)力成本為核心的傳統比較優(yōu)勢對全球化的推動(dòng)有所減弱,全球生產(chǎn)陷入“逆全球化”。不僅美西方國家大力助推供應鏈“去風(fēng)險”與產(chǎn)業(yè)本土化,中國同樣強調以?xún)妊h(huán)為主體的發(fā)展戰略,中美兩國的全球價(jià)值鏈參與度也分別自2010年和2011年開(kāi)始下降,其余主要經(jīng)濟體也同樣呈下降趨勢。[5]在這一背景下,各國資本不再以降低成本、增加產(chǎn)量為首要考量,而是著(zhù)力于投資穩定的本土化產(chǎn)業(yè)鏈。生產(chǎn)不再根據效率在全球配置的結果,就是最終品的價(jià)格上升。

從產(chǎn)品貿易成本來(lái)看,美國加征關(guān)稅將導致貿易品成本不可避免地上升。中美貿易戰之前,基于全球化思潮的影響和貿易便利化的要求,各經(jīng)濟體均積極簽訂一系列雙邊、多邊自貿協(xié)定和貿易框架,以減少貿易壁壘、降低關(guān)稅。但隨著(zhù)美國對中國加征關(guān)稅,中國生產(chǎn)的勞動(dòng)密集型產(chǎn)品價(jià)格將有一定程度的上升,同時(shí)越來(lái)越多的排他性貿易框架的建立,也將增加中國產(chǎn)品進(jìn)入國際市場(chǎng)的成本,而中國仍是全球最大的勞動(dòng)密集型產(chǎn)品的生產(chǎn)國,因此全球市場(chǎng)上的勞動(dòng)密集型產(chǎn)品價(jià)格將明顯上升。

三、東亞產(chǎn)業(yè)鏈的規模增長(cháng)與結構性變化

中國是東亞產(chǎn)業(yè)鏈的重要組成部分,也極大地依賴(lài)東亞產(chǎn)業(yè)鏈。因此在東亞、北美、歐洲三大區域產(chǎn)業(yè)鏈中,中國需要重點(diǎn)關(guān)注新一輪產(chǎn)業(yè)轉移背景下東亞產(chǎn)業(yè)鏈的新趨勢。另一方面,從市場(chǎng)因素來(lái)看,東盟也是當下產(chǎn)業(yè)轉移中發(fā)展潛力最大的地區,將在本輪產(chǎn)業(yè)轉移中獲益最多。東盟對產(chǎn)業(yè)鏈的承接不僅將提升東亞產(chǎn)業(yè)鏈的規模,也將深刻影響東亞產(chǎn)業(yè)鏈的結構。

(一)東盟優(yōu)勢助推東亞產(chǎn)業(yè)鏈規模增長(cháng)

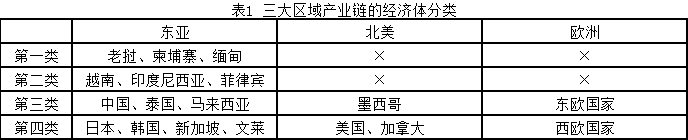

在東亞、北美、歐洲三大區域產(chǎn)業(yè)鏈中,東亞區域產(chǎn)業(yè)鏈的獨特優(yōu)勢是經(jīng)濟體類(lèi)型更豐富。區域產(chǎn)業(yè)鏈的發(fā)展潛力主要取決于梯次結構,即區域內不同經(jīng)濟體處于產(chǎn)業(yè)鏈的不同位置,形成產(chǎn)業(yè)種類(lèi)和不同環(huán)節的互補性。按照各經(jīng)濟體人均國內生產(chǎn)總值(GDP)、所處工業(yè)化的階段和產(chǎn)業(yè)鏈的位置,可以將其劃分為如下四類(lèi):第一類(lèi)-工業(yè)化待啟階段、第二類(lèi)-工業(yè)化快速發(fā)展階段(產(chǎn)業(yè)鏈低端)、第三類(lèi)-工業(yè)化完成階段(產(chǎn)業(yè)鏈中端)、第四類(lèi)-工業(yè)化完成階段(產(chǎn)業(yè)鏈高端)。在北美區域產(chǎn)業(yè)鏈中,美國和加拿大屬于第四類(lèi),墨西哥屬于第三類(lèi)。在歐洲區域產(chǎn)業(yè)鏈中,東歐國家屬于第三類(lèi),西歐國家屬于第四類(lèi)。很顯然,北美和歐洲區域產(chǎn)業(yè)鏈均缺少第一類(lèi)和第二類(lèi)經(jīng)濟體。在東亞區域產(chǎn)業(yè)鏈中,老撾、柬埔寨、緬甸屬于第一類(lèi),越南、印度尼西亞、菲律賓屬于第二類(lèi),中國、馬來(lái)西亞、泰國屬于第三類(lèi),日本、韓國屬于第四類(lèi)。文萊比較特殊,依賴(lài)其豐富的石油和天然氣資源成為發(fā)達國家。新加坡既可以劃歸為第四類(lèi),也可以將其視作提供高端服務(wù)業(yè)支撐的發(fā)達經(jīng)濟體。這意味著(zhù)東亞區域產(chǎn)業(yè)鏈的產(chǎn)業(yè)種類(lèi)、分工深度和發(fā)展潛力都優(yōu)于其它兩大區域產(chǎn)業(yè)鏈。

說(shuō)明:大體按照世界銀行的國別收入分類(lèi)劃分,但也考慮了經(jīng)濟體所處發(fā)展階段。世界銀行的分類(lèi)標準如下:低收入:不到1036美元;中等偏下收入:1036美元到4045美元;中等偏上收入:4046美元到12535美元;高收入:高于12535美元。

東亞區域產(chǎn)業(yè)鏈中的東盟具備很多發(fā)展優(yōu)勢。首先是勞動(dòng)力優(yōu)勢顯著(zhù)。與印度等勞動(dòng)力素質(zhì)較低的國家相比,東南亞地區的勞動(dòng)力素質(zhì)較高,工人技能和教育水平普遍較好,具備更高的勞動(dòng)生產(chǎn)率;同時(shí),與墨西哥等勞動(dòng)力素質(zhì)較高的國家相比,東盟的勞動(dòng)力成本又較低。這一雙重優(yōu)勢,使得東盟在勞動(dòng)力資源方面成為世界工廠(chǎng)的理想選擇。其次,相比非洲和南美等地區,東盟的政治穩定和良好的投資環(huán)境也是其吸引力的重要方面。最后,東盟擁有相對完善的基礎設施,為企業(yè)提供了更便利的生產(chǎn)和物流條件。在過(guò)去幾十年,東盟政府在發(fā)展產(chǎn)業(yè)的同時(shí),也在基建方面投入大量資源,一定程度上提升了交通、能源和通信等基礎設施水平,有利于減少生產(chǎn)和運輸的成本,提升產(chǎn)業(yè)競爭力。

不過(guò),東盟內部也有分化。新加坡、泰國、馬來(lái)西亞、文萊的人均國內生產(chǎn)總值(GDP)已經(jīng)很高,無(wú)法扮演世界工廠(chǎng)的角色,老撾、柬埔寨、緬甸、越南、印度尼西亞、菲律賓這六個(gè)發(fā)展水平較低的國家,才是最有潛力承接產(chǎn)業(yè)轉移并成為世界工廠(chǎng)的地區。由于產(chǎn)業(yè)轉移主要集中于勞動(dòng)密集型產(chǎn)品[6],我們可以進(jìn)一步分析勞動(dòng)密集型產(chǎn)品的出口占比情況,來(lái)對東盟六國進(jìn)行具體分析。隨著(zhù)東盟六國經(jīng)濟增長(cháng),其外貿出口值穩步上升,同期勞動(dòng)密集型產(chǎn)品出口也在增加。中國勞動(dòng)密集型產(chǎn)品的出口占比持續下降,已從1999年的接近40%下降至2022年的近20%。與此同時(shí),對于柬埔寨、緬甸、越南等國而言,勞動(dòng)密集型產(chǎn)品始終占據或開(kāi)始占據重要位置,當前占比均超過(guò)20%。印度尼西亞、菲律賓、老撾的勞動(dòng)密集型產(chǎn)品出口占比雖然還不高,但主要源自其尚未釋放發(fā)展這類(lèi)產(chǎn)品的潛力,未來(lái)有望提升其比重。

此外,東盟與中美兩國聯(lián)系緊密,其在中美博弈中保持相對中立的地位,也使其從大國博弈中受益。首先,中美共同塑造著(zhù)東南亞的經(jīng)濟格局和未來(lái)發(fā)展方向。從東盟的外貿來(lái)看,中美在該地區具有極大的影響力,是該區域的主要經(jīng)貿伙伴,占東盟外貿比重的26%~50%;并且中國在該區域的外貿影響力顯著(zhù)高于其他國家,與中國接壤且為內陸國的老撾對中國的貿易依賴(lài)度最高。其次,域外大國出于經(jīng)濟考量均愿與東盟維持良好的經(jīng)貿關(guān)系。中美與東盟的經(jīng)貿結構存在差異,美國的終端消費市場(chǎng)、中國的中間品供應,共同推進(jìn)著(zhù)東南亞地區的產(chǎn)業(yè)發(fā)展。美國作為主要終端消費市場(chǎng),在該地區的出口發(fā)展中扮演著(zhù)不可或缺的角色。最后,盡管背后的動(dòng)因和目標存在差異,出于戰略考量,中美同樣支持東盟積極承接產(chǎn)業(yè)轉移。相應地,東盟也正積極參與多個(gè)區域與全球協(xié)定,如RCEP、CPTPP、IPEF等,以更好地承接產(chǎn)業(yè)轉移,發(fā)揮本地區優(yōu)勢。

(二)東亞產(chǎn)業(yè)鏈將發(fā)生結構性變化

隨著(zhù)本輪產(chǎn)業(yè)轉移的持續推進(jìn),整個(gè)東亞產(chǎn)業(yè)鏈也將發(fā)生結構性變化。基于中國產(chǎn)業(yè)鏈持續向東南亞轉移的判斷,東亞地區的整體產(chǎn)業(yè)格局將由日韓-中國-美歐模式轉變?yōu)橹袊?東盟-美歐模式。

第一,中國將與日韓競爭東亞地區的價(jià)值鏈上游地位。中國正放棄產(chǎn)品生產(chǎn)最后期的裝配環(huán)節,轉而向東盟提供中間品,由東盟地區負責完成技術(shù)含量和附加值較低的裝配環(huán)節。這可以在降低人工成本的同時(shí),避免美西方國家對中國制造最終商品的制裁。這在越南等國從中國的進(jìn)口額、對美國的出口額持續增加中也有所體現。中國對越南的中間品出口額自2017年中美貿易摩擦以來(lái)就長(cháng)期保持較高速度的增長(cháng),平均年增長(cháng)率高達21%,其中2022年增長(cháng)率更是高達32%。相比之下,越南從日韓的中間品進(jìn)口額同樣維持增長(cháng),但增長(cháng)率并不高,分別是9%和12%。[7]在東盟出口蘊含的外國增加值中,中國占比接連超過(guò)美國、日本、韓國,從2007年的1.6%上升至2021年的4.7%,幾乎增長(cháng)了2倍。[8]可見(jiàn),中國將適時(shí)地轉變其在東亞產(chǎn)業(yè)鏈中的地位,由最終產(chǎn)品的供給國向中間品的供給國轉變。而且,隨著(zhù)中國-中南半島經(jīng)濟走廊、瀾湄合作等項目的深入推進(jìn),中國持續擴大對東盟各個(gè)領(lǐng)域的投資規模,其未來(lái)的投資額將有極大概率超過(guò)日韓,并將與日韓在產(chǎn)業(yè)鏈層面形成競爭地位。東亞產(chǎn)業(yè)鏈布局將朝著(zhù)中國提供中間品、東盟裝配成最終商品的方向演進(jìn)。

第二,美國將增加從東盟進(jìn)口的最終品。美國自20世紀80年代開(kāi)始去工業(yè)化,大量中低端生產(chǎn)部門(mén)向中國等生產(chǎn)成本較低的地區遷移,制造業(yè)逐漸空心化。結果導致,一方面,美國在新冠疫情等突發(fā)事件造成全球供應鏈中斷的情況下喪失了國際貿易的主動(dòng)性,尤其是在醫護產(chǎn)品等關(guān)鍵戰略產(chǎn)品上受其他國家牽制;另一方面,中國等國家在中低端產(chǎn)業(yè)的技術(shù)積累逐漸對美國核心的高科技領(lǐng)域形成挑戰,進(jìn)一步對其國家安全及核心競爭力帶來(lái)沖擊。而這些都是美國在東亞產(chǎn)業(yè)鏈重構中極力避免出現的情況。對此,美國希望通過(guò)一系列的協(xié)定與框架約束東盟各國的行為,并加強對東盟各國的產(chǎn)業(yè)鏈安排,達到產(chǎn)業(yè)鏈擺脫對中國的依賴(lài)和“去風(fēng)險”的目的。從最終品的進(jìn)口來(lái)看,美國將減少從中國進(jìn)口的最終品,轉而增加從東盟進(jìn)口最終品。比如,2017~2022年,美國從越南進(jìn)口的商品份額增加2個(gè)百分點(diǎn)。

四、中國的政策選擇

國際產(chǎn)業(yè)轉移有其自身規律,中國不可能長(cháng)期獨占世界工廠(chǎng)地位——這也不符合中國自身的利益。中國一方面需要順勢而為,借助產(chǎn)業(yè)轉移實(shí)現結構升級;另一方面,也要應對大國博弈帶來(lái)的挑戰。

第一,中國仍具有生產(chǎn)勞動(dòng)密集型產(chǎn)品的綜合優(yōu)勢,并可以充分利用。雖然中國正逐漸喪失勞動(dòng)力優(yōu)勢,但中國仍可以積極發(fā)揮其他國家難以相比的綜合優(yōu)勢,如勞動(dòng)生產(chǎn)率、基礎設施、全產(chǎn)業(yè)鏈優(yōu)勢等。除東部產(chǎn)業(yè)轉向中西部外,還應轉變思路,利用東部縣城承接勞動(dòng)密集型產(chǎn)業(yè)。當下中國的勞動(dòng)密集型工廠(chǎng)主要還是集中于東部大城市和城市周?chē)亩际腥Γ瑥V大縣域未大面積建設勞動(dòng)密集型工廠(chǎng),這些區域相較于城市仍具有較低的勞動(dòng)力成本,可以承接城市地區轉移出來(lái)的勞動(dòng)密集型工廠(chǎng)。因此,盡管中國勞動(dòng)力成本上升,失去了一部分勞動(dòng)力優(yōu)勢,但仍可以依靠縣域勞動(dòng)力優(yōu)勢繼續發(fā)展勞動(dòng)密集型產(chǎn)業(yè),發(fā)揮中國生產(chǎn)勞動(dòng)密集型產(chǎn)品的綜合優(yōu)勢。

第二,中國可以積極利用東亞產(chǎn)業(yè)鏈發(fā)展的機遇。(1)中國可以將自身定位為產(chǎn)業(yè)鏈上游國,為東盟六國供應中間品。通過(guò)加強與這些國家的合作,中國可以為東盟六國的制造業(yè)和生產(chǎn)流程提供關(guān)鍵性支持,為其提供中間品和關(guān)鍵零部件。這種合作將促使整個(gè)區域產(chǎn)業(yè)鏈更加緊密地融合,提升區域的生產(chǎn)率和競爭力。(2)中國可以積極對東盟六國進(jìn)行投資,參與其基礎設施建設、制造業(yè)、能源等關(guān)鍵領(lǐng)域。通過(guò)資金和技術(shù)的注入,中國可以助推東盟六國加快發(fā)展步伐,共同分享發(fā)展紅利。這種合作不僅有助于擴大中國企業(yè)的國際市場(chǎng)份額,也會(huì )為東盟六國創(chuàng )造就業(yè)機會(huì )和經(jīng)濟增長(cháng)。

第三,中國應擴大消費,逐步替代美歐的終端消費市場(chǎng),讓世界工廠(chǎng)真正擺脫對美歐的依賴(lài)。擴大內需可以幫助中國減少對特定市場(chǎng)的過(guò)度依賴(lài),特別是對歐美發(fā)達國家市場(chǎng)的過(guò)度依賴(lài)。通過(guò)構建強大的國內市場(chǎng),中國還可以在國際貿易談判中擁有更大的議價(jià)權,從而更好地維護自身的利益。更為重要的是,擴大內需還意味著(zhù)擴大對別國需求。擴大自東盟六國進(jìn)口一方面可以讓該區域減少對美歐的依賴(lài),另一方面也有助于人民幣的流出,擴大人民幣在支付、交易中的規模。因此,擴大內需不僅是宏觀(guān)政策,還是區域戰略,可以減少中國和東盟六國對歐美市場(chǎng)的過(guò)度依賴(lài)。這將讓東亞和東南亞區域真正獨立起來(lái),成為域內循環(huán)的大市場(chǎng)。

注釋?zhuān)?/b>

[1] 馮昭奎:《“世界工廠(chǎng)”的變遷》,載《世界經(jīng)濟與政治》2002年第7期;劉昌黎:《論中國世界工廠(chǎng)及其對策》,載《中國工業(yè)經(jīng)濟》2002年第10期;呂克勤:《“中國制造”與世界工廠(chǎng)》,載《上海經(jīng)濟研究》2003年第5期。

[2] 吳琳:《中美制度競爭對東盟中心地位的沖擊——以東盟地區論壇(ARF)為例》,載《外交評論(外交學(xué)院學(xué)報)》2021年第5期。

[3] Gordon Hanson, “Who Will Fill China’s Shoes? The Global Evolution of Labor-Intensive Manufacturing,” NBER Working Paper No. 28313, December 2020.

[4] Laura Alfaro and Davin Chor, “Global Supply Chains: The Looming ‘Great Reallocation’,” NBER Working Paper No. 31661, September 2023.

[5] 渠慎寧、楊丹輝:《制造業(yè)本地化、技術(shù)反噬與經(jīng)濟“逆全球化”》,載《中國工業(yè)經(jīng)濟》2022年第6期。

[6] 勞動(dòng)密集型產(chǎn)品包括紡織紗線(xiàn)、織物和手工物品;機動(dòng)或非機動(dòng)自行車(chē)、小型摩托車(chē)和殘疾人用車(chē);清潔、衛生、供暖、照明設備;家具;旅行用品、背包及類(lèi)似物品;服裝;鞋子;人造塑料制品;嬰兒車(chē)、玩具和運動(dòng)用品;文具和辦公用品。

[7] 數據來(lái)源:UN Comtrade Database。

[8] 徐奇淵、崔曉敏、馬盈盈:《美國進(jìn)口多元化未動(dòng)搖中國世界工廠(chǎng)地位》,《財經(jīng)》2023年8月9日。